Zitat von Kirschkern im Beitrag #225Ich bin gerade auch sehr unsicher,wie es mit meinen Ersparnissen weitergehen soll,ich empfinde die aktuelle Situation als sehr ungewiss. Du würdest weiterhin unbedingt an ETFs festhalten?

Die Zukunft ist immer ungewiss und auch wenn manche Leute an der Zukunft zweifeln, ändert es nichts daran, dass sie stattfinden wird. Die Menschen haben Bedürfnisse. Die elementaren nach Nahrung sind sowieso gesetzt und das weitere Streben nach Schönheit, Wohlstand, Zerstreuung ist so alt wie die Menschheit selbst. Um deine Frage zu beantworten: ja, die Teilhabe an der Wertentwicklung von Firmen, die Bedürfnisse der Menschheit abdecken, ist in meinen Augen absolut sinnvoll.

Zitat von Kirschkern im Beitrag #225Was empfiehlst du Menschen,die z.B. jetzt mit dem Sparen erst anfangen und denen Sicherheit wichtiger ist als große Gewinne?

Wenn Sicherheit das beherrschende Thema ist, dann bleiben nur die Klassiker wie Tagesgeld/Festgeld. Sicherheit geht immer auf Kosten der Rendite.

Zitat von Kirschkern im Beitrag #225Der Hinweis mit der Berufsunfähigkeit ist auch gut,soweit ich weiß gibt es da auch Varianten,bei denen man am Ende einiges ausbezahlt bekommt,wenn man sie nicht benötigt hat. Kannst du da auch etwas empfehlen?

Leider nein, ich überlege meinem studierenden Sohn eine BU zu spendieren. Das werde ich aber nicht ohne Versicherungsmakler machen, die Fallstricke sind zu zahlreich. Ich muss aber noch herausfinden, wo ich einen guten Makler finde.

Die Chance klopft öfter an als man meint, aber meistens ist niemand zu Hause. (Willi Rogers)

Zitat von Nocturna im Beitrag #226Die Zukunft ist immer ungewiss und auch wenn manche Leute an der Zukunft zweifeln, ändert es nichts daran, dass sie stattfinden wird. Die Menschen haben Bedürfnisse. Die elementaren nach Nahrung sind sowieso gesetzt und das weitere Streben nach Schönheit, Wohlstand, Zerstreuung ist so alt wie die Menschheit selbst. Um deine Frage zu beantworten: ja, die Teilhabe an der Wertentwicklung von Firmen, die Bedürfnisse der Menschheit abdecken, ist in meinen Augen absolut sinnvoll.

Entschuldige bitte,daß ich jetzt erst antworte,vielen Dank für deine Einschätzung,damit kann ich etwas anfangen.

ZitatWenn Sicherheit das beherrschende Thema ist, dann bleiben nur die Klassiker wie Tagesgeld/Festgeld. Sicherheit geht immer auf Kosten der Rendite.

Ja das ist klar.

ZitatLeider nein, ich überlege meinem studierenden Sohn eine BU zu spendieren. Das werde ich aber nicht ohne Versicherungsmakler machen, die Fallstricke sind zu zahlreich. Ich muss aber noch herausfinden, wo ich einen guten Makler finde.

Halte mich da gern auf dem Laufenden,vielen Dank nochmals.

Bitte entschuldige die späte Rückmeldung, ich habe spontan Kinderbesuch gekriegt und keine ruhige Minute mehr gehabt...

Zu deinen Fragen und Anregungen:

Zitat von Nocturna im Beitrag #223 Mal ganz weg vom Depot, wollte ich gestern schon schreiben, habe ich aber vergessen. Jetzt, wo das Geld nicht mehr so knapp ist, wie schaut es um deine persönliche Absicherung deiner Arbeitskraft aus? Hast du eine Berufsunfähigkeitsversicherung? Wenn du morgen arbeitsunfähig wirst, wird dich auch dieses Depot nicht vor finanzieller Armut retten. Jetzt, wo du dir die jährliche Prämie leisten kannst, solltest du das größte verbliebene Risiko absichern, falls du es noch nicht getan hast.

Ich habe eine Erwerbsunfähigkeitsversicherung, das war bisher für mich ein passendes Preis-Leistungsverhältnis, ich werde mich aber da mal schlau machen, ob es für mich Sinn macht da was dran zu ändern.

Zitat von Nocturna im Beitrag #223Dass einem die Gewichtungen nicht gefallen ist aber kein Kriterium, nach der man sein Geld anlegen sollte. Welche Überlegungen stehen denn konkret dahinter, dass du glaubst, du könntest den MSCi World oder MSCI ACWI via EM outperformen?

Nein, dass ich einen Weltindex durch weitere Aufspaltung outperformen könnte meine ich nicht, um das zu versuchen müsste man sich wohl sehr gut auskennen und das ganze aktiv gestalten. Mein Gedanke war eher, das ganze weiter aufzuspalten um von dem USA-Schwerpunkt wegzukommen. Ich finde einfach ca. 15% des Depotwerts auf 10 Werte, bzw. rund 60% auf USA-Werte sehr viel. Klar, wenn es wie in der Vergangenheit läuft, wäre das besser, aber was kommt, weiss man ja eben nicht. Deswegen entspricht es meinem Sicherheitsgedanken eher, es möglichst weit zu streuen ohne massive Schwerpunkte, auch wenn dann die Rendite kleiner ausfällt. Mein Ziel ist es langfristig die Inflation zu übertreffen, dass das momentan kaum möglich ist und ich mit mehreren ETFs auch mit mehreren Kursschwankungen klar kommen muss ist mir bewusst. ich vermute auch, dass wenn es wirklich irgendwo massiv kracht, der Rest der Welt erstmal mit runter gezogen wird, wer oder was sich dann aber am schnellsten erholt, wer weiss...

Zitat von Nocturna im Beitrag #223Du willst 30.000 Euro nochmal aufteilen in 2 ETFs? Hast du mal nachgerechnet um wie viel Prozent die Small Cups (SC) besser laufen müssen, damit das überhaupt einen nennenswerten Mehrbetrag in deinem Depot ausmacht? Diese Überrendite müssen die SC erstmal erzielen und auch hier gilt, in der Vergangenheit sind die Erwartungen hinter denen eines MSCI World zurückgeblieben.

Die 30.000 nochmal auf 2 ETFs aufteilen möchte ich nicht, das ganze sollte sich mit 4 ETFs umsetzen lassen. Entweder mit einem EM inkl. SC und dann MSCI World, MSCI World SC und Stoxx600 oder mit einem ACWI SC und MSCI World, EM ohne SC und STOXX600. Bei dem STOXX 600 muss ich nochmal suchen, ich glaube da gibt es auch einen ohne die europäischen EM Länder, so dass ich die nicht doppelt drin habe.

Ich hoffe, dass meine Gedankengänge jetzt etwas klarer sind. Und vielen Dank nochmal für deine Hilfe und Anregungen, ausser dem Bankberater, der mir einen aktiv gemanagten Fond einreden will, habe ich niemanden, mit dem ich da reden könnte.

Zitat von Butterblume im Beitrag #228Bitte entschuldige die späte Rückmeldung, ich habe spontan Kinderbesuch gekriegt und keine ruhige Minute mehr gehabt....

Schmunzel, warum entschuldigt sich denn hier jeder, nur weil er nicht sofort antwortet? Mir finde es sogar besser, wenn bei komplexen Finanzthemen Zeit verstreicht, denn oftmals hat man nach ein oder zwei Tagen eine andere Sicht der Dinge oder es sind einem neue Fragen eingefallen, die wichtig für die Entscheidung sind.

Zitat von Butterblume im Beitrag #228Ich habe eine Erwerbsunfähigkeitsversicherung, das war bisher für mich ein passendes Preis-Leistungsverhältnis, ich werde mich aber da mal schlau machen, ob es für mich Sinn macht da was dran zu ändern.

Eine EU-Versicherung ist nicht so umfangreich wie eine BU-Versicherung, aber der worst case ist abgesichert. Das ist schonmal gut. Eine BU im mittleren Alter dürfte auch ziemlich teuer sein, es sei denn man war das letzte Jahrzehnt nicht beim Arzt und ist auch sonst sehr gesund. Ich beschäftige mich gerade mit BU-Versicherungen und wenn ich da lese, wie man seine Gesundheitshistorie aufbereiten muss, damit man später nicht in den Verdacht kommt eine Krankheit verschwiegen zu haben (was dann eine Leistungsverweigerung zur Folge hätte), dann ist das schon recht aufwändig.

Zitat von Butterblume im Beitrag #228Die 30.000 nochmal auf 2 ETFs aufteilen möchte ich nicht, das ganze sollte sich mit 4 ETFs umsetzen lassen. Entweder mit einem EM inkl. SC und dann MSCI World, MSCI World SC und Stoxx600 oder mit einem ACWI SC und MSCI World, EM ohne SC und STOXX600. Bei dem STOXX 600 muss ich nochmal suchen, ich glaube da gibt es auch einen ohne die europäischen EM Länder, so dass ich die nicht doppelt drin habe.

Wenn du auf vier ETFs gehst, wie soll dann die Verteilung werden? Da kommen doch relativ kleine Zahlen raus wie z.B. 40-30-20-10. (World/Stoxx/EM/SC), wenn man sich in Richtung BIP orientieren will. Ich bin kein Freund von Kleinfussel-Zeugs. Selbst, wenn sich eine Region bemerkenswert bewegt, dann gibt das nur einen kleinen Impakt in der Rendite. Und von 10 Prozent Small Cups würde ich mir nicht viel erwarten. Nur, wenn sie eine Dekade lang besser abschneiden als ein großer Index (was sie erstmal schaffen müssen), dann käme da überhaupt ein nennenswerter Betrag raus. Dafür hast du aber eine deutlich höhere Volatilität (eigenes Nervenkostüm beachten), höhere Kosten und du musst dich jedes Jahr ums Rebalancing kümmern.

Die Chance klopft öfter an als man meint, aber meistens ist niemand zu Hause. (Willi Rogers)

Ich habe einen ausschüttenden und einen thesaurierenden ETF seit Herbst 2022. Für den ausschüttenden habe ich nun zum 2. Mal einen kleinen Betrag überwiesen bekommen. Wie ist das aber beim thesaurierenden? Also dass die Dividende automatisch wieder angelegt wird, ist mir klar, aber woher weiss ich, wann das passiert und wie hoch der Betrag ist?

Für die nächste Frage möchte ich nicht extra einen neuen Strang eröffnen. Ich hoffe, es ist ok, wenn ich die Frage auch hier im ETF-Strang stelle: Ich habe CH-Einzelaktien und habe meiner Depot-Bank das Formular gesendet, damit ich im CH-Aktienregister eingetragen werde. Von der Bank habe ich nur gehört, dass der Vorgang einige Wochen dauern kann. Bekomme ich hier eine Nachricht, sobald der Eintrag erfolgt ist oder wie kann ich das kontrollieren?

Zitat von Lili12 im Beitrag #230Wie ist das aber beim thesaurierenden? Also dass die Dividende automatisch wieder angelegt wird, ist mir klar, aber woher weiss ich, wann das passiert und wie hoch der Betrag ist?

Wenn du einen Welt-Index mit über 1000 Unternehmen hast, dann gibt es nicht den einen Ausschüttungstermin, sondern tausende Termine. Dementsprechend werden die Dividenden auch unterjährig kontinuierlich angelegt. Es gibt einen steuerlichen Stichtag für den Jahresabschluss, wo alles zusammengefasst wird und das wird dann auch veröffentlicht. Mangels thesaurierendem ETF kann ich dir aber nicht sagen, ob hier eine Mitteilung an den Kunden erfolgt oder ob das nur im Geschäftsbericht steht. Vielleicht kann mal jemand anders in seinen Papieren kramen.

Zitat von Lili12 im Beitrag #230Ich habe CH-Einzelaktien und habe meiner Depot-Bank das Formular gesendet, damit ich im CH-Aktienregister eingetragen werde. Von der Bank habe ich nur gehört, dass der Vorgang einige Wochen dauern kann. Bekomme ich hier eine Nachricht, sobald der Eintrag erfolgt ist oder wie kann ich das kontrollieren?

Hm, ich habe auch Schweizer Aktien, allerdings stehe ich nicht im Aktienregister. Weil aber nichts umsonst ist bei Banken, wird der Eintrag natürlich Kosten verursachen. Wenn die Kosten bei dir abgebucht werden, solltest du drinstehen. Warum willst du ins Aktienregister? Sachdividende? Schweizer Schokolade?

Die Chance klopft öfter an als man meint, aber meistens ist niemand zu Hause. (Willi Rogers)

Ach so, ich dachte, es ist wie beim ausschüttenden ETF mit festen Terminen, nur das der Betrag nicht auf mein Konto geht, sondern zurück in den "grossen Topf".

Den Eintrag ins Aktienregister möchte ich tatsächlich wegen der Sachdividende. Allerdings ist es nicht der Schoki-Koffer (schön wär's...), sondern der Pyjama von Calida.

Ich denke, es lohnt sich, mal über diese Aktie nachzudenken :)

Falls es für dich in Frage kommt, noch ein kleiner Hinweis: Schaue, ob deine Depotbank den Eintrag ins CH-Aktienregister anbietet. Die ING macht das z.B. nicht.

Mache wieder einmal "zwischen Tür und Angel" - weil die Zeit es nicht anders erlaubt - eine Finanzplanung: Ich lege aktuell 1000 Euro in einen MSCI World an über DIBA Ing.

Ich wollte dort meine Sparrate auf 1250 Euro erhöhen: das ist bei DIBA Ing nicht möglich. Dieses Hindernis hat mich dazu gebracht, noch einmal nachzudenken, was ich genau will, mit den 250 Euro:

- Soll ich dieses monatlich aufs Tagesgeld packen, um mein Notgroschen zu erhöhen oder auch mein Eigenkapital für einen "Spontankauf" zu erhöhen - ich habe ja fast ein schlechtes Gewissen, sobald ich nicht alles Erdenkliche an Überfluss in einen ETF anlege. - Sollte ich bei Sclable NVIDA Aktien kaufen ?

- Es gebe auch die Möglichkeit, bei DIBA ING ein 2. Depot anzulegen: Ich könnte dann die 250 Euro in einen ausschüttenden MSCI anlegen oder einen der großen Dividenden-Aristokraten, um mal ein "Gefühl" für Ausschüttungsdividenden zu erhalten...., und ein bisschen Erfahrungen damit zu sammenln - Ich könnte bei Bandora investieren (da kenn ich mich noch nicht aus und bin daher entsprechend zaghaft...)

Bis ich genau weiss, was ich will, werde ich sie wohl dann auf das Tagesgeldkonto als Ruhekissen packen

Wieso brauchst du ein 2. Depot wenn du einen 2.ETF besparen willst. Du könntest sogar einfach einen 2.Sparplan über 250€ auf denselben ETF anlegen, wenn du weiter bei einem ETF bleiben würdest.

Ich persönlich würde einen ETF Sparplan von 250€ auf den Nasdaq machen

Zitat von Salome im Beitrag #235- Soll ich dieses monatlich aufs Tagesgeld packen, um mein Notgroschen zu erhöhen oder auch mein Eigenkapital für einen "Spontankauf" zu erhöhen - ich habe ja fast ein schlechtes Gewissen, sobald ich nicht alles Erdenkliche an Überfluss in einen ETF anlege. - Sollte ich bei Sclable NVIDA Aktien kaufen ?

Wenn du dich mit höherem Notgroschen sicherer fühlst, wäre das nicht das Verkehrteste. Warum würdest du jetzt NVIDIA kaufen? Warum hast du NVIDIA denn nicht vor 6 Monaten gekauft? Wenn's ginge, würde ich derzeit NVIDIA eher leerverkaufen.

Zitat von Salome im Beitrag #235Bis ich genau weiss, was ich will, werde ich sie wohl dann auf das Tagesgeldkonto als Ruhekissen packen

Ich sehe derzeit keinen Grund, hier völlig hektisch Geld in irgendwelche Aktien oder Fonds zu versenken. Gerade ist der DAX auf Highscore, da finde ich nicht, daß das ein guter Zeitpunkt zum Einsteigen ist.

Zitat von Salome im Beitrag #235Habt IHr sonst noch Anregungen ?

Wie siehts bei dir z.b. mit Gold (als Beimischung, als Stabilisator fürs Depot) aus? (Wenn du jetzt leises Knirschen hörst, das sind nur Nocturnas Augäpfel beim Rollen )

Zitat von Salome im Beitrag #235- Es gebe auch die Möglichkeit, bei DIBA ING ein 2. Depot anzulegen:

Bist Du Dir Sicher, dass Du ein 2. Depot benötigst? Das wäre sehr ungewöhnlich. Du kannst doch einfach zwei Sparraten auf ein etf oder eben die 250 auf einen anderen etf packen, aber im gleichen Depot.

"Wenn man mit einer Regenbogenflagge rumläuft, wo ‚Peace’ draufsteht und fünf Meter weiter Leute die Reichsflagge schwenken, muss man sich schon fragen: Mit wem machen wir uns gemein?“ - Wolfgang Niedecken

Meinst du evtl einfach einen 2. Sparplan anlegen (und nicht ein 2. Depot)? Sparpläne kosten pro Ausführung 1 €. Das fällt ja nicht so ins Gewicht, aber du könntest natürlich - wenn du optimieren willst - einen Sparplan über 750 € anlegen, der nur quartalsweise ausgeführt wird. Dann hättest du deine 250 € untergebracht

Zitat von Salome im Beitrag #235- Soll ich dieses monatlich aufs Tagesgeld packen, um mein Notgroschen zu erhöhen oder auch mein Eigenkapital für einen "Spontankauf" zu erhöhen -

Nachdem wir nicht wissen, wie hoch dein Notgroschen ist und was du mit einem Notgroschen alles absichern willst, kann ich dir nicht raten. Die üblichen Definitionen sind mindestens drei Monatsgehälter. Ich bin Hausbesitzerin, Vermieterin und mein Notgroschen berücksichtigt mögliche Projekte wie eine PV, die Renovierung eines Mieter-Badezimmers nach Kündigung oder aktuell den Kauf einer neuen Gasheizung. Sprich, 30.000 Euro sind bei mir meistens griffbereit. Aber auch der Kauf eines soliden gebrauchten Autos für Berufstätige, die darauf angewiesen sind, würde man idealerweise mit einem Notgroschen abdecken, da sind dann 15.000 Euro auch nicht zu wenig. Mein Rat, genau überlegen, wie hoch dein persönlicher Notgroschen sein soll und dann auf die gewünschte Höhe auffüllen.

Zitat von Salome im Beitrag #235 Sollte ich bei Sclable NVIDA Aktien kaufen ?

Mit 250 Euro via Ratensparen in eine Aktie auf Höhenflug investieren? Was ist deine Erwartung? Eine Überrendite wegen steigender Nachfrage durch KI? Ja, das könnte funktionieren. Es kann aber auch sein, dass bald die Luft raus ist und die ersten Gewinnmitnahmen kommen. Die Dividende ist jedenfalls kein Grund, sich die Aktie ins Depot zu legen, der Gewinn muss über den Kursanstieg kommen.

Zitat von Salome im Beitrag #235Ich könnte dann die 250 Euro in einen ausschüttenden MSCI anlegen oder einen der großen Dividenden-Aristokraten, um mal ein "Gefühl" für Ausschüttungsdividenden zu erhalten...., und ein bisschen Erfahrungen damit zu sammenln

Hm, was macht dein Sparerpauschbetrag? Wenn der noch nicht ausgeschöpft ist (1000 Euro mittlerweile), dann rate ich unbedingt zu einem ausschüttenden ETF. Bei Dividenden-Aristokraten würde ich nicht nur auf die Historie der Dividende achten, sondern auch auf den Kursverlauf. Aber klar, wenn du Aktien wie Coca-Cola, McDonalds, P&G meinst, die gehen natürlich immer. Bei anderen sollte man aber auch einen Blick auf den Langfristchart werfen.

Zitat von Salome im Beitrag #235- Ich könnte bei Bandora investieren (da kenn ich mich noch nicht aus und bin daher entsprechend zaghaft...)

Ich habe noch von keinem deiner Pläne abgeraten, aber diesen würde ich nicht verfolgen. P2P-Kredite sind reines Risiko ohne Einlagensicherung. Je nachdem, auf welchen Link ich bei Bondora klicke, werden mal 6,75 oder 4 Prozent beworben, dann heißt es sogar, dass einige Investoren über 9 Prozent verdienen. Seriös ist anders. Ich zweifle nicht daran, dass viele Menschen gute Erfahrungen damit gemacht haben. Das haben die Anleger beim Containerhandel P&R auch, sogar 20 Jahren lang, aber dann kam die Pleite. Mir wäre das zu unsicher.

Die Chance klopft öfter an als man meint, aber meistens ist niemand zu Hause. (Willi Rogers)

Ach, Leute, ich danke Euch, ich bin einfach maximal verwirrt, ich habe den Eindruck, ich muss schnell reagieren, fühle mich unter Zugzwang:

Ich bin 50 geworden und spare ordentlich. Ich bin ja erst seit kurzem etwas sicherer auf den ETF-Beinen gestellt: Nun stresst es mich, dass ich noch kein Tagesgeld-Konto eröffnet habe: Es gibt so viel VEränderung am Finanzmarkt: ich habe Sorge, dass ich aufgrund meiner Ängste und Zögern, wieder zu spät loslege.

Mein erstes Thema sind also: 1.) Eröffnung eines Tagesgeldkontos, z.B. bei der Renaultbank. Bei meinem Diba-Ing Konto liegen 5000 Euro Steuern rum. Die wollte ich schon einmal drauf packen.

2.) Ich meinte nicht ein 2. Depot eröffnen, sondern wirklich Sparplan :/ danke Euch für den Hinweis

3.) Auch habe ich immer noch die Entscheidung im Nacken: soll ich nun die 50.000 vom aktiv-gemanagedem Depot bei der FFB diese a.) in ETF´s anlegen --- alles in den MSCI b.) diese aufteilen, falls ja, wie ? Da fehlt mir noch die Zeit, um eigene Risiken zu erkennen c.) noch keinen Überblick über die Kosten, der Auflösung noch über die Rendite - über die Jahre

4.) Ich überlege daher, bei Maiwerk mir eine Beratung zu gönnen, um den Mut zu bekommen auf Grundlage einer fundierten Beratung, diese 50.000 Euro in ETFS, Aktien und Festgeld anzulegen. Leider weiss ich eben immer noch nicht, ob ich diese spontan als Eigenkapital nutzen möchte - bis dann wieder Jahre vergehen, möchte ich Sie wenigstens passiv (hoffentlich besser) managagen.

Ich merke, dass es immer noch ein hochemotionales Thema ist bei mir (biographisch bedingt / familiäre Prägung), wenn es ums Geld geht.

Bin daher sehr dankbar, dass es die Möglichkeit gibt, hier sich auszutauschen.

Ich kann deinen "Stress", jetzt alles auf einmal und möglichst schnell und dann auch noch gewinnbringend anzulegen, gut verstehen. Mein spontaner Gedanke dazu ist: Stress, Sorgen und Ängste sind schlechte Ratgeber, wenn es um finanzielle Entscheidungen geht.

Du legst aktuell 1000.- zur Seite, bald 1250.- super, der erste Schritt ist getan!

1. Ein Tagesgeld-Konto ist schnell eröffnet, sobald man sich für eine Bank entschieden hat. Also, fast schon erledigt! 2. Kann man bei der ING echt nicht einfach die Summe erhöhen? Krass, ich habe meine Sparpläne schon oft angepasst (nicht bei ING) 3. Ich würde es aufteilen, allerdings bin ich auch Team "ETF und Einzelaktien" 4. Maiwerk kenne ich nicht. Wenn du unsicher bist, warum nicht 1-2 Jahre Festgeld und in der Zeit in Ruhe überlegen und ggf tatsächlich eine (Honorar-basierte) Beratung buchen? In der Zeit läuft nebenbei parallel der Sparplan weiter (einfach nicht zu oft reinschauen) und dann machst du in 1 Jahr mal eine Bilanz, wie es war und was in Zukunft so ansteht.

Salome, du klingst immer noch ein wenig verunsichert und du erhoffst dir Sicherheit mittels einer Beratung. Aber letztlich kannst du alles allein machen, denn alle Finanzprodukte, die dir empfohlen werden, sind für alle Anleger zugänglich.

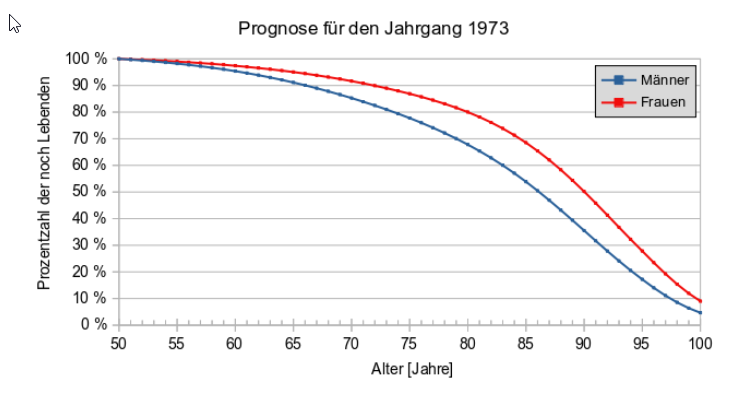

Was ist der Zweck deiner Anlage? Bitte nicht pauschal antworten wie: ich brauche das Geld später für die Altersabsicherung. Sondern, da ich plane mit 67 in Rente zu gehen und da mein Rentenanspruch bei ca XY Euro liegen wird, benötige ich zum Zeitpunkt XY mindestens 150 Euro. Oder: ich habe kein festes Ausstiegszenario, da ich selbständig bin. Die gesetzliche Rente deckt meinen Grundbedarf, aber ich möchte so viel wie möglich ansparen, damit ich mir Extras leisten kann. Anlagehorizont: 10 Jahre, 15 Jahre, länger? Es gibt ein Langlebigkeitsrisiko, weswegen ich auch im Ruhestand dafür plädiere in ETFs investiert zu bleiben. Siehe die grafische Darstellung für den Jahrgang 1973 zu den Kohortensterbetafeln des Statistischen Bundesamtes. Alle haben Angst, dass sie zu früh sterben und umsonst gespart haben. Vom Risiko über 100 zu werden, redet keiner. Das ist aber real. Es ist nicht zu früh um mit 50 Jahren in ETFs einzusteigen, wenn man eine 50 prozentige Wahrscheinlichkeit hat 90 Jahre alt zu werden. Das Geld hat 40 Jahre Zeit (!) zu arbeiten.

Welcher Risikotyp bist du? Wie ist deine Risikobereitschaft und dein Umgang mit Verlusten? Wenn du schon Fonds besitzt, welche sind das? ISIN angeben. Ist dein Sparer-Pauschbetrag ausgeschöpft? Sind Risiken abgesichert? Berufsunfähigkeit?

Nein, du musst die Frage nicht mir oder hier im Forum beantworten. Aber eine bezahlte Anlageberatung kommt ohne diese grundlegenden Daten nicht aus. Wenn du also diese Daten vorbereitest und vorliegen hast, dann kannst du genauso gut selbst weitermachen, denn das Rüstzeug hast du bereits, du bist schon investiert. Das Feintuning bekommst du auch hin.

Edit: richtige Tabelle eingefügt

Die Chance klopft öfter an als man meint, aber meistens ist niemand zu Hause. (Willi Rogers)

Ja, vielen Dank Nocturna: so ist es, bin immer noch ein wenig verunsichert. Werde mir jetzt ein Zeitfenster reservieren, um mich mit den untenstehenden Fragen, die Du aufgeführt hattest, auseinanderzusetzen. Danke Dir für den Schubser. Durch Heirat und Erbschaft meines Ehemanns gibt es weitere Veränderungen: jedoch möchte ich für mich und meine eigene Selbständigkeit unabhängig bleiben. Ich kenne meine Rentenlücke seit einem Jahr sehr genau, nach RS mit DRV und weiss daher wieviel es für mich in ETF´s in Form eines Entnahmeplans anzulegen gäbe.

Ich denke, ich bin auf einem guten Weg, darf noch mehr Sicherheit gewinnen, auch um die Entscheidung zu treffen, die Verwaltung des Depots bei der Frankfurter Fondbank ( betreut durch eine Finanzmaklerin) aufzulösen und den Betrag komplett eigenständig in ETF´s zu investieren für den Vermögensaufbau REnte zu nutzen.

Zitat von Nocturna im Beitrag #244Salome, du klingst immer noch ein wenig verunsichert und du erhoffst dir Sicherheit mittels einer Beratung. Aber letztlich kannst du alles allein machen, denn alle Finanzprodukte, die dir empfohlen werden, sind für alle Anleger zugänglich.

Was ist der Zweck deiner Anlage? Bitte nicht pauschal antworten wie: ich brauche das Geld später für die Altersabsicherung. Sondern, da ich plane mit 67 in Rente zu gehen und da mein Rentenanspruch bei ca XY Euro liegen wird, benötige ich zum Zeitpunkt XY mindestens 150 Euro. Oder: ich habe kein festes Ausstiegszenario, da ich selbständig bin. Die gesetzliche Rente deckt meinen Grundbedarf, aber ich möchte so viel wie möglich ansparen, damit ich mir Extras leisten kann. Anlagehorizont: 10 Jahre, 15 Jahre, länger? Es gibt ein Langlebigkeitsrisiko, weswegen ich auch im Ruhestand dafür plädiere in ETFs investiert zu bleiben. Siehe die grafische Darstellung für den Jahrgang 1973 zu den Kohortensterbetafeln des Statistischen Bundesamtes. Alle haben Angst, dass sie zu früh sterben und umsonst gespart haben. Vom Risiko über 100 zu werden, redet keiner. Das ist aber real. Es ist nicht zu früh um mit 50 Jahren in ETFs einzusteigen, wenn man eine 50 prozentige Wahrscheinlichkeit hat 90 Jahre alt zu werden. Das Geld hat 40 Jahre Zeit (!) zu arbeiten.

Welcher Risikotyp bist du? Wie ist deine Risikobereitschaft und dein Umgang mit Verlusten? Wenn du schon Fonds besitzt, welche sind das? ISIN angeben. Ist dein Sparer-Pauschbetrag ausgeschöpft? Sind Risiken abgesichert? Berufsunfähigkeit?

Nein, du musst die Frage nicht mir oder hier im Forum beantworten. Aber eine bezahlte Anlageberatung kommt ohne diese grundlegenden Daten nicht aus. Wenn du also diese Daten vorbereitest und vorliegen hast, dann kannst du genauso gut selbst weitermachen, denn das Rüstzeug hast du bereits, du bist schon investiert. Das Feintuning bekommst du auch hin.

Zitat von Salome im Beitrag #245Ich denke, ich bin auf einem guten Weg, darf noch mehr Sicherheit gewinnen, auch um die Entscheidung zu treffen, die Verwaltung des Depots bei der Frankfurter Fondbank ( betreut durch eine Finanzmaklerin) aufzulösen und den Betrag komplett eigenständig in ETF´s zu investieren für den Vermögensaufbau REnte zu nutzen.

Lese ich richtig, dass du jetzt verheiratest bist? Dann gratuliere ich erstmal herzlich.

Und natürlich ist es absolut sinnvoll finanziell seinen eigenen Weg zu gehen, zumal du auf einem gutem Weg bist. Was deine Unsicherheit angeht, dir fehlt es nur an den nötigen Kennzahlen. Wie war die Rendite deines betreuten Fonds in der Vergangenheit im Vergleich zu einem üblichen Welt-ETF? Wenn du die beiden Zahlen hast, dürfte dir die Entscheidung leichter fallen. Allerdings sind viele Depotbanken mit solchen vergleichenden Kennzahlen eher zurückhaltend, sonst würde auffallen wie sehr sich die Kunden bei ihren "kaufe hier, verkaufe da" verzocken. Solche Einsichten sind kontraproduktiv fürs Geschäft, dann schließlich verdienen die Broker am häufigen Traden.

Zitat von Salome im Beitrag #179Letzte Frage: Bleib ich bei der Option, eigenständig 800 Euro in den MSCI zu stecken über 17 Jahre, dann orientiere ich mich z.B. an den untenstehenden Zinsrechner, mit 4 %(MSCI ist eigentlich höher, aber einfach als niedrigen Wert angesetzt)https://www.zinsen-berechnen.de/sparrechner.php

Dazu habe ich ein Update. Mittlerweile wird ein Verfahren aus der Wahrscheinlichkeitstheorie als die bessere Methode über die mögliche Entwicklung eines langfristigen Depots angesehen, die Monte Carlo Simulation. Im deutschsprachigen Bereich habe ich leider keinen Link, aber dieses Tool benutze ich häufig.

15 Jahre, 1000 Euro monatlich, 5 Prozent (eher konservativ) Rendite, 2,5 Prozent Inflation, ohne Steuern mit noch ein paar Parameter. Das Ganze sieht etwas verwirrend aus, ich empfehle bei "Monte Carlo Simulation Results" zum Reiter Histogramm zu wechseln, wo man die graphische Verteilung der Wahrscheinlichkeiten besser versteht. Übrigens ändern sich bei jedem Durchlauf die Werte geringfügig, das ist normal.

Die Chance klopft öfter an als man meint, aber meistens ist niemand zu Hause. (Willi Rogers)

Zitat von Nocturna im Beitrag #246fehlt es nur an den nötigen Kennzahlen. Wie war die Rendite deines betreuten Fonds in der Vergangenheit im Vergleich zu einem üblichen Welt-ETF? Wenn du die beiden Zahlen hast, dürfte dir die Entscheidung leichter fallen. Allerdings sind viele Depotbanken mit solchen vergleichenden Kennzahlen eher zurückhaltend, sonst würde auffallen wie sehr sich die Kunden bei ihren "kaufe hier, verkaufe da" verzocken. Solche Einsichten sind kontraproduktiv fürs Geschäft, dann schließlich verdienen die Broker am häufigen Traden.

Liebe Nocturna: ja genau, und darauf kaue ich immer wieder neu drauf rum: wie komme ich an reelle Kennzahlen ? Ich überlege, die FFB Bank direkt anzuschreiben, und um eine Aufstellung der Kosten, Verwaltungsgebühren und Aufschläge zu bitten. Ausserdem habe ich einen Login zum Depot über die Finanzmakler, wo in einer Spalte scheinbar Kosten aufgeführt sind, allerdings, nicht so einfach nachvollziehbar: also ich vermute, es handelt sich um 600 Euro auf insgesamt 10 Jahre gerechnet, was noch geht. Die Durchschnittsrendite konnte ich noch nicht dort einsehen. Meine weitere Überlegung war dies bzgl. noch einmal mit meiner Finanzmaklerin auszutauschen: allerdings - wie Du schon schreibst - ist fraglich, ob ich klare Rückmeldungen erhalten werde.

Auch ist es mir unangenehm, dieses Depot bei ihr aufzulösen, da ich mich gut betreut fühlte. Andrerseits möchte ich mich jetzt da rauslösen, da ich sicher davon ausgehe, dass im Vergleich die Kosten passiv - gemanaged niedriger sein müssten.

Genau wegen dieser Intransparenz zögere und zögere ich - und es nervt etwas im Hintergrund, da ich Sorge habe, dass ich dadurch Jahre und Rendite verlieren könnte. Ev. bin ich da auch zu emotional noch.

Am liebsten würde ich den Betrag dann in den FTS All World anlegen, um ein bisschen Dividendenrendite mal als Motivationsschub zu sehen - dieses ggf. wieder neu zu investieren.

Eine weitere Idee von mir war gemeinsam mit der Verbraucherzentrale mal ins Depot zu schauen, um dann Kennzahlen gemeinsam zu eruieren: eventuell sehe ich den Wald vorlauter Bäumen nicht....

Bzgl. der Simulation: vielen lieben Dank - dass schaue ich mir in Ruhe an und finde es klasse, dass Du uns mit so guten Informationen weiterhilfst, die nicht mainstream so sein scheinen.

Ja, und ich habe geheiratet: mein lieber Mann hatte schon länger um meine Hand angehalten und dann habe ich irgendwann mal von Herzen Ja gesagt: sein Vater ist kürzlich verstorben, mit diesem fühlte ich mich sehr verbunden. Durch den Verkauf einer Immobilie könnte alles etwas entspannter sein irgendwann - aber wie gesagt: ich will weiterhin meine beruflichen Ziele verfolgen und bin wieder einmal sehr dankbar, dass es Dich, Euch hier gibt.

Zitat von Salome im Beitrag #247Liebe Nocturna: ja genau, und darauf kaue ich immer wieder neu drauf rum: wie komme ich an reelle Kennzahlen ? Ich überlege, die FFB Bank direkt anzuschreiben, und um eine Aufstellung der Kosten, Verwaltungsgebühren und Aufschläge zu bitten.

Im Prinzip sind zwei Sachen interessant, die Rendite deines Investments, z.B. 6,3 Prozent über die letzten 10 Jahre und der Anteil der Kosten daran. Wenn du in Fonds investiert bist, müssten die Kosten eigentlich im KIID-Informationsblatt stehen. Das sind die wesentlichen Anlegerinformationen, die es für jeden Fonds geben muss. Die solltest du eigentlich mittels ISIN / WKN im Web finden.

Die Ermittlung einer tatsächlichen Rendite deines Depots dürfte wesentlich komplizierter sein. Die Broker sind nicht verpflichtet hier Zahlen zu liefern. Mein Broker liefert beispielsweise eine Auswertung, die Depotbank meines Mannes nicht. Wenn ich das nicht selbst tracken würde, wüsste ich gar nicht, ob Handlungsbedarf besteht oder nicht. Ist das Depot nun gestiegen, weil so viel darauf eingezahlt wurde oder weil das Wertpapier kräftig im Kurs gestiegen ist? Erschwerend kommt dazu, dass es keine einheitliche Renditeberechnung gibt (z.B. nach IZF oder TTWRoR oder Modfied Dietz Methode).

Um halbwegs einen Überblick zu haben, bleibt einem ohne Auswertungstool dann nur Handarbeit übrig. Anfangswert + Kurserfolg + Erträge – performanceneutrale Bewegungen (Einzahlungen/Entnahmen) = Endwert. Damit lässt sich dann eine stark vereinfachte Rendite berechnen. Es ist aber fraglich, ob man bei einem älteren Depot noch alle Unterlagen findet und wenn ja, macht das eine Heidenarbeit oder ist eben gar nicht mehr nachzuvollziehen. Für künftige Auswertungen ist es sinnvoll, eigentlich sogar unerlässlich, sich mit Tools wie z.b. parqet zu beschäftigen, damit man die Deutungshoheit über sein Depot behält und bei der einmal eingeschlagenen Berechnungsmethode bleibt, sonst wird das wie Äpfel mit Birnen vergleichen.

Darauf verzichten kann man, wenn man nur auf den "heiligen Gral" wie den Weltindex setzt. Weil hier die Voraussetzung gilt, keiner schlägt langfristig den Markt, sind Analysetools eigentlich nicht notwendig, weil echte ETF-Anhänger nicht in gemanagte Fonds investieren. Zudem werden die Standard Welt-ETFs in einschlägigen Foren rauf und runter besprochen, da kann man sich eigene Auswertungen sparen. Wer allerdings noch in weitere ETFs investiert (Emerging Market, Branchen), für den dürfte der Informationsgehalt dann schon wieder interessant sein.

Zitat von Salome im Beitrag #247Auch ist es mir unangenehm, dieses Depot bei ihr aufzulösen, da ich mich gut betreut fühlte. Andrerseits möchte ich mich jetzt da rauslösen, da ich sicher davon ausgehe, dass im Vergleich die Kosten passiv - gemanaged niedriger sein müssten.

Es gibt auch gute gemanagte Fonds, die es mit dem Weltindex aufnehmen können. Ich würde keine Schnellschüsse unternehmen, zumal bei einem Verkauf ja auch Steuern anfallen und du deswegen weniger Geld in einen neuen ETF investieren kannst.

Zitat von Salome im Beitrag #247Bzgl. der Simulation: vielen lieben Dank - dass schaue ich mir in Ruhe an und finde es klasse, dass Du uns mit so guten Informationen weiterhilfst, die nicht mainstream so sein scheinen.

Das Tool ist definitiv nicht mainstream, sonst würde es auch auf Deutsch erhältlich sein. Wie immer sind uns bei solchen Simulationen zuerst die Länder voraus, bei denen Aktienbesitz zum normalen Vermögensaufbau gehört.

Die Chance klopft öfter an als man meint, aber meistens ist niemand zu Hause. (Willi Rogers)

Auch wenn es mittlerweile wieder Zinsen in nennenwerter Höhe gibt, sollte man nicht per Festgeld sparen, wenn man jung ist. Langfristig ist ein ETF-Sparplan das Mittel der Wahl. Hier ein Beitrag der ARD zu diesem Thema: In kleinen Schritten zum großen Sparziel

Die Chance klopft öfter an als man meint, aber meistens ist niemand zu Hause. (Willi Rogers)

Be Friends Online

Be Friends Online Thema drucken

Thema drucken 23.01.2023 11:04

23.01.2023 11:04

Antworten

Antworten