Hallo liebe Forumsmitglieder! Was für ein informativer Strang. Ich habe alles durchgelesen und bedanke mich herzlich für die tollen Tipps hier. Bisher war ich stiller Mitleser, habe mich jetzt aber angemeldet, da ich in den Startlöchern sitze und endlich in Sachen ETF aktiv werden möchte. Der erste Schritt ist getan: Ein Depot bei der ING Diba. Ich hoffe, ich darf hier einfach so reinschneien und meine Überlegungen aufschreiben und einfach mal meine Fragen zu stellen: - Ich habe 10.000 Euro zur Verfügung, die bei der Diba auf einem Extrakonto liegen. Macht es Sinn, das Geld komplett auf einmal anzulegen oder besser etappenweise? Meine Vorstellung ist, 2 oder max. 3 ETFs zu wählen, dort das Geld irgendwie aufzuteilen und ab Oktober jeden dieser ETFs monatlich per Sparrate zu besparen (Sparrate insgesamt nicht mehr als 500 Euro im Monat). - Der Anlagehorizont liegt bei 10 bis 20 Jahren, eher 20. - Da ich nicht weiß, ob mein Sparerpauschbetrag ausgeschöpft ist (da ich nicht weiß, was sich hinter diesem Begriff verbirgt und ich keine anderen Geldanlagen habe, denke ich, dass er nicht ausgeschöpft ist), würde ich ausschüttende ETFs wählen? Oder vielleicht ein thesauriender und ein ausschüttender? - verstanden habe ich, einen mit möglichst wenig Verwaltungskosten zu nehmen. Was bedeutet denn "wenig"? Also wie hoch dürfen die Kosten maximal sein? - den Unterschied zwischen physisch und synthetisch habe ich nicht 100%ig verstanden, vom Gefühl her würde ich aber physisch wählen - ich würde einen ETF mit 70 % besparen (MSCI World oder ACW?) und einen mit 30%, der die Schwellenländer beinhaltet (sind diese Überlegungen sinnvoll?) - vom Risiko her bin ich der mittlere Risikotyp - ist es richtig, besser nachmittags zu kaufen? Danke für eure Hilfe. Valery

Ob man einmal anlegt oder als Sparplan ist eine Frage der Präferenzen, des "Glaubens an die Risikoverteilung", des Glaubens an den "idealen Zeitpunkt".

Wenn Du daran glaubst, daß es zukünftig vor allem aufwärts geht, dann legst Du besser alles auf einen Schlag an und denkst dann nicht mehr drüber nach für die nächsten 10 Jahre.

Wenn Du glaubst, daß es immer wieder auf und ab gehen wird mit den Index, dann machst Du besser einen Sparplan und hoffst, daß Du mit den Kaufterminen auch mal von niedrigeren Kursen profitierst und sich auf und ab letztlich ausgleicht.

Da eine verbindliche Aussage zu treffen ist ungefähr so solide wie lesen im Kaffeesatz. Was kann dazu führen, daß die Kurse sinken? Kannst Du das vorhersehen? Konnten das in der Vergangenheit die Profis oder waren die auch von Ereignissen überrascht, die zum Kurssturz geführt haben (hat jemand den 11.09. vorhergesehen? Hat jemand Corona vorhergesehen, hat jemand den Ukrainekrieg vorhergesehen? Und damit meine ich nicht eine grundsätzliche globale Entwicklung, sondern das auslösende Datum.... nein - also es ist so seriös wie Wahrsagerei).

Nachdem Dein Horizont bei 10-20 Jahren liegt - leg den Betrag einfach an und denk nicht mehr drüber nach. Nimm einen ausschüttenden ETF, mit den Ausschüttungen überschreitest Du mit Sicherheit nicht die Freibeträge (das ist jetzt bei Singles 1000 € im Jahr) und Ausschüttungen sind gut fürs Anfängergemüt und spornen zum Durchhalten an. Wenn Du das Geld nicht brauchst, kannst Du es ja selbst wieder anlegen (ich nehme das gerne und lege es in etwas an, was ich nicht für die Sparraten nutze - ich hab da einen ETF Small Caps, das ist quasi Experimentiergeld. Du kannst genausogut einen Krypto-ETF oder einen Gold-ETF nehmen - oder wieder von dem Anteile kaufen, den Du eh schon hast. Ich nenne die Dividenden quasi das Spielgeld - das setze ich für was ein, was risikoreicher ist, wovon aber nicht meine Altersvorsorge abhängt.

Wenig Verwaltungskosten ist der TER Prozentsatz, unter 0,20 % ist sehr gut, unter 0,30 % akzeptabel. Mehr sollte es nicht sein bei einem ETF (meiner Meinung nach - denn es gibt genug, die drunter liegen - warum also mehr bezahlen. Je spezieller ein ETF wird, desto höher ist dieser Wert oft. ).

Ehrlich - Schwellenländer würde ich weglassen - ich kann nur aus meiner Erfahrung sagen - ich hatte da einen Sparplan und hab die 5 Jahre bespart. Letztes Jahr habe ich aufgeben, halte den ETF - aber er ist mit 5 % im Minus über den ganzen Zeitraum. In der Zeit sind die World (Start gleicher Zeitpunkt) um fast 70 % im Plus. Und ich persönlich sehe in der globalen Perspektive keine Aussicht auf einen großen Umschwung. Mach es Dir einfach und schmeiß alles in einen MSCI World.

Bei einem Anlagehorizont von 10-20 Jahren ist es herzlich egal, ob Du nachmittags kaufst oder morgens oder an einem Montag oder Donnerstag. Kauf einfach. Klar bewegen sich die Kurse. Du kannst morgen doppelt gewinnen, was Du gestern verloren hast - Kurse schwanken. Ein Präsident hustet im Wahlkampf und der Kurs bewegt sich. Die FED verkündet neue Zinssätze - die Kurse reagieren.

ach das klingt gut, ich wollte nämlich gerade fragen, ob es Sinn macht, die Schwellenländer wegzulassen und alles in einen ETF zu packen. Danke für die Beratung!

Ich bin keine Fachfrau und schreibe nur, wie ich mich entscheiden würde. Vermutlich gibt's Berater, die dir was anderes sagen würden, besonders wenn darin ein Vorteil für die liegt.

Meine Meinung: du startest gerade. Mach es Dir einfach. Es gibt einfache ETF. Warum solltest Du was kompliziertes nehmen? Und erinnere Dich: Ein ETF bildet einen Index möglichst genau nach, deswegen besteht so gut wie kein Unterschied in der Wertentwicklung von mehreren ETF, die den gleichen Index nachbilden. Der Unterschied liegt darin: bietet deine Bank ihn an und wie hoch ist der TER. Ein thesaurierender wird mit der Zeit "mehr wert" als ein ausschüttender, denn der zahlt dir ja Geld aus, das der andere wieder anlegt. Letztlich das Äquivalent zum Zinseszins Effekt.

Was ich an thesaurierenden nicht mag: ich finde das Konzept der Besteuerung völlig unklar und nicht nachvollziehbar und auch summenmässig schwer verständlich. Ich bereue tatsächlich, einen zu haben, würde ich nicht mehr machen. Kapitalertragssteuer auf Dividenden verstehe ich. Sowohl das Konzept als auch den konkreten Betrag.

Hallo Valery, Antje hat das Wesentliche bereits gesagt. Der Sparerpauschbetrag ist die steuerliche Freistellung deiner Kapitaleinkünfte wie Zinsen oder Dividenden. Seit 2023 sind es 1000 Euro, die du ohne Steuerabzug bekommst. Erst wenn du mehr Zinsen oder Dividenden bekommst, wird für den übersteigenden Rest die Abgeltungssteuer fällig. Da dein geplanter ETF Aktien beinhaltet, die übers Jahr Dividenden ausschütten, bekommst du also Erträge. Bei einem ausschüttendem ETF bekommst du meist einmal pro Jahr Geld ausbezahlt, bei einem thesaurierenden ETF werden die Erträge wiederangelegt.

Ich bin absolut für die Wiederanlage von Dividenden, weil das quasi der Entwicklung eines Zinseszins entspricht, aber es wäre ungeschickt den steuerlichen Freibetrag, der dir jedes Jahr zu Verfügung steht, nicht zu nützen. Also rate ich zum ausschüttendem ETF bis die Erträge 1000 Euro erreichen, dann wechselt man idealerweise zum Thesaurierer. Die ausgeschütteten Erträge solltest du natürlich wieder anlegen. Ja, am Anfang ist es wenig. Aber konsequente Wiederanlage trägt nach 10 -20 Jahre deutlich zum Gewinn bei.

Wie Antje würde ich es simpel und einfach halten. Früher hat man gerne 30 Prozent Schwellenländer empfohlen, aber wegen nicht befriedigender Entwicklung nehmen die meisten jetzt nur noch 20 Prozent in Depot. Der Trend geht aber zum MSCI ACWI oder seinem Gegenstück dem FTSE All World. Darin sind dann noch mehr Regionen und Firmen als beim reinen MSCI World und du kannst dir die extra Schwellenländer sparen.

Da diese ETFs tausende Aktien beinhalten wird es meist ein physisches Sampling werden, bei dem die wichtigsten oder größten Positionen tatsächlich gekauft werden. Mit diesem Verfahren werden die Kosten gering gehalten, da die Kosten sonst bei 4000 Einzeltitel zu hoch wären.

Du kannst alles auf einmal investieren, denn nach 10 oder 20 Jahren Anlagedauer ist der Einstiegszeitpunkt ziemlich unbedeutend. Wenn du dich besser fühlst, kannst du splitten, allerdings hätte ich mehr Angst, dass mir die Kurse davonrennen. Nicht investiert zu sein ist der größte Fehler. Der Zeitpunkt zum Handeln ist egal, die in Frage kommenden ETFs sind hochliquide und immer gut handelbar am Markt, was aber auch heißt, dass es keine Schnäppchenzeit gibt. Viel Erfolg.

Die Chance klopft öfter an als man meint, aber meistens ist niemand zu Hause. (Willi Rogers)

Der obere ist bis 75 Euro ausschüttend, danach Wiederanlage frei wählbar (verstehe ich das richtig, dass ich mich danach auch für ausschüttend entscheiden kann? Was bedeutet bis 75 Euro? Er steht zur Zeit bei ca. 105 Euro?). Der untere ist thesaurierend.

Ich versuche gerade herauszufinden, ob der Vanguard bei der Diba sparplanfähig ist. Dann würde ich alles auf einmal investieren und monatlich (oder besser alle 3 Monate?) eine Sparrate draufpacken. Oder macht es mehr Sinn, einen weiteren ETF zu kaufen und den dann zu besparen? Eigentlich nicht, oder? So wie ich das verstehe, wäre das dann doppelt gemoppelt?

Macht eine Kombination aus beiden oben stehenden Sinn? Bei dem MSCI ACWI habe ich keine ausschüttende Variante gefunden. Ich frage wegen einer Kombination aus 2 ETFs deshalb, weil ich noch Hemmungen habe, alles auf einmal in ein Produkt zu stecken.

Nochmal - Du kannst davon ausgehen, daß ETF, die den gleichen Index nachbilden auch identisch verlaufen werden. Das mag im marginalen Bereich abweichen - aber grundsätzlich: Das Geheimnis eines ETF ist ja, daß der entsprechende Index möglichst akkurat nachgebildet wird - die laufen nicht auseinander. Deswegen ist es ziemlich wurscht, welchen Du nimmst - die Abweichung ergibt sich aus den TER (Kosten), aus den Depotgebühren (wenn welche anfallen).

Einen Unterschied macht es nur, auf welchen Index Du setzt - inzwischen gibt es ja ETF auf jeden Krempel - (Öl, Krypto, Gold, Energie.....). Du willst sowas Kleinteiliges nicht - Du willst einen World.

Du kannst Dir mal bei Just-ETF ETFs raussuchen, die auf den gleichen Index setzen (und natürlich dann nicht ausschüttend oder thesaurieren mischen) und dann die Chartverläufe anklicken zum Vergleich (man kann die ja mit Häkchen zum Vergleich versehen). Die sind quasi deckungsgleich. Es verfälscht nur bei der Optik beim suchen, daß die Anteile natürlich je nach ETF unterschiedlich kosten und sich drum auch die Ausschüttung unterscheidet.

Such 1 raus, den Deine Bank als Sparplan anbietet, schmeiß da den größeren Betrag rein als "Start" und bespar den gleichen ETF weiter. Halt es einfach.

Zitat von Valery im Beitrag #256Der obere ist bis 75 Euro ausschüttend, danach Wiederanlage frei wählbar (verstehe ich das richtig, dass ich mich danach auch für ausschüttend entscheiden kann? Was bedeutet bis 75 Euro? Er steht zur Zeit bei ca. 105 Euro?).

Der A1JX52 ist ausschüttend. Deine Bank bietet die Wiederanlage bei sparplanfähigen ETFs an, wenn die Ausschüttung eine Höhe von 75 Euro überschreitet. Funktioniert über die Depoteinstellung im Banking, habe ich gelesen. Sehr praktisch.

Zitat von Valery im Beitrag #256Oder macht es mehr Sinn, einen weiteren ETF zu kaufen und den dann zu besparen? Eigentlich nicht, oder? So wie ich das verstehe, wäre das dann doppelt gemoppelt?

Doppelt gemoppelt trifft es genau richtig. Du besitzt mit diesem ETF über 4000 Firmenanteile von Unternehmen. Damit hast du von den wichtigsten Firmen dieser Welt jeweils ein kleines Stück im Depot. Wenn du nun einen anderen ETF kaufst, werden diese Firmen höchstwahrscheinlich ebenfalls darin enthalten sein. Insofern macht es keinen Sinn in Punkto Diversifizierung neben dem A1JX52 noch auf einen anderen Fonds zu setzen. Klar, die Nebenwerte, die Small Cups, wird jetzt mancher sagen. Aber wenn du dafür 2000 Euro abzweigst, wirst du auch bei einem sehr guten Kursverlauf monetär nur wenig profitieren, dazu ist der Hebel zu klein.

Zitat von Valery im Beitrag #256Ich frage wegen einer Kombination aus 2 ETFs deshalb, weil ich noch Hemmungen habe, alles auf einmal in ein Produkt zu stecken.

Ich kann deine Bedenken gut verstehen, aber sie sind nicht nötig. In diesem ETF stecken von anderen Anlegern ganz andere Summen. Manche verkaufen ihre Eigentumswohnung und legen Hunderttausende in diesem ETF an. Dein Geld ist da sehr gut aufgehoben. Edit: wenn du einen langen Anlagehorizont hast und Kursturbulenzen einfach in Ruhe aussitzt.

Die Chance klopft öfter an als man meint, aber meistens ist niemand zu Hause. (Willi Rogers)

Sorry, jetzt lese ich den Beitrag von Valery jüngst: ja, genau es gibt bei der DiBa Ing nur den Vanguard FTSE in der ausschüttenden Variante. Macht es Sinn, diesen dann mit den 500 Euro zu besparen, damit kann doch eigentlich nichts falsch laufen oder ? (Ich habe meinen Beitrag vorher im Worddokument vorgeschrieben und dann blind hier reingekopiert).

------------------------------------ 2. Nachtrag: Oweh, ich wiederhole mich hier ja gebetsmühlenartig .

Okay, ein paar Fragen aus den vorangegangenen Threads konnte ich lösen. Ich habe ein Tagesgeldkonto bei der Renaultbank eröffnet.

Ich habe den 2. Sparplan - nicht Depot - bei der DIBA ING eröffnet. Aber: wie gesagt, bin gerade etwas ungelenk mit der Entscheidung.

-------------- 4. Nachtrag: wenn ich alles querlese, wäre der ausschüttende Vanguard bei Diba ING nicht verkehrt. Die Ausschüttung würde ich reinvestieren.

5. Nachtrag: ja, danke liebe Nocturna :-) für die Glückwünsche zur Heirat :-)

Wie ihr ja wisst, bespare ich bei der DIBA ING mit 1000 Euro monatlich den MSCI World. Dies soll nun die nächsten 16,5 Jahre in der Höhe mindestens mit den 1000 Euro so weitergehen. Um meine Rentenlücke wirklich gut zu schließen, möchte ich bald weitere 500 Euro in einen weiteren MSCI World – im Idealfalle die ganze Summe 1500 Euro in einen World ETF anlegen.

Also mein Wunsch ist es, 1500 Euro 16,5 Jahre lang in einenETF anzulegen, und nicht mehr reinzuschauen und über einen Entnahmeplan später den Betrag zu entnehmen.

Natürlich sollte dies möglichst bald passieren, denn bei 16,5 Monaten machte es Sinn (aufgrund eines Arbeitsvertrages und meiner Selbständigkeit ist dies auch möglich.)

DA ich bei DIBA jedoch nur maximal einen Sparplan von 1000 Euro anlegen kann (wird bei DIBA gedeckelt)- > Ziel langfristig 1250-1500 Euro monatlich, ab März 2024 steigend in einen ETF World anlegen wollte, für ca. 17 Jahre, habe ich einen weiteren Sparplan dazu genommen -> INVESO MSCI WORLD AORGCS

Erst hatte ich überlegt, einfach einen 2. Sparplan für den gleichen MSCI World anzulegen. Bis ich feststellte, dass dieser …. Gar nicht mehr bei DIBA ING zu finden ist über die ISIN Nummer ???

Am liebsten würde ich den FTSE All World (4100 Unternehmen ) nutzen. Diesen hat DIBA ING nicht im Angebot. Nun sehe ich in diesem Rechner (via Finanztip Der Vanguard FTSE All-World Distributing ETF (finanztip.de)), dass mir als Alternative zum dieser bei DiBa Ing vorgeschlagen wird. Ich frage mich nur, warum ich diesen unter der ISIN Nummer IE00B57X3V84 nicht finde. Der Name lautet: Ishares Dow Jones Global Sustainability Screened UCITS ETF USD. (Über die Suchfunktion Sparplan Diba ING am Handy nicht auffindbar. )

1.) Frage: Ist dies ein sinnvoller Plan ? 1500 Euro in einen ganzen World ETF und dann Ruhe im Karton ? 2.) Falls ja, wovon ich ausgehe - könntet ihr mir helfen, einen weiteren sinnvollen bei DIBA Ing ausfindig zu machen ? 3.) Ich hatte bei DiBA Ing für eine kurze Zeit den MSCI EM bespart, den nach ein paar Wochen wieder eingestellt.

4.) Zusätzlich experimentiere ich bei Scalable Capital mit einer kleinen Summe und ein paar kleine Aktiensparpläne zum Ausprobieren. Nun überlege ich diese zu stillzulegen – was passiert mit der Summe die dort liegt ? Stattdessen könnte ich ggf. bei Scalable die restlichen 500 Euro in einen MSCI anlegen.

Ich bin halt gerne bei DIBA Ing, da ich dort eben neben mein Depot auch mein Selbständigen-und Tagesgeldkonto dort habe und danke der praktischen APP alles schön im Überblick habe, das liebe ich.

Hallo Salome, es ist nicht ganz einfach den zahlreichen Angaben zu verschiedensten ETFs zu folgen. Es gibt Dutzende ETFs, die alle irgendwie „World ETF“ im Namen haben. Weil die Verwechslungsgefahr zu groß ist, bitte immer dazu die WKN oder ISIN angeben, damit wir ganz sicher über dasselbe Wertpapier reden.

Zitat von Salome im Beitrag #259Ich frage mich nur, warum ich diesen unter der ISIN Nummer IE00B57X3V84 nicht finde. Der Name lautet: Ishares Dow Jones Global Sustainability Screened UCITS ETF USD. (Über die Suchfunktion Sparplan Diba ING am Handy nicht auffindbar. )

Also: Finanztip schlägt den Vanguard FTSE All-World Distributing vor. Die internationale Wertpapiernummer ISIN des Indexfonds ist IE00B3RBWM25. Seine WKN lautet A1JX52. Der IE00B3RBWM25 ist bei der Ing Diba als Sparplan erhältlich. Dieser ETF gilt derzeit als Goldstandard bei den ausschüttenden weltumspannenden ETFs. In Finanzforen wird er deswegen gerne als Heiliger Gral bezeichnet, weil er relativ viele Märkte zu günstigen Kosten abdeckt.

Der von dir erwähnte IE00B57X3V84 heißt iShares Dow Jones Global Sustainability Screened UCITS ETF und bildet den Dow Jones ohne Alkohol, Tabak und Waffen nach. Das ist anlagetechnisch ganz etwas anderes und ich würde ihn für deine Zwecke nicht empfehlen. Um diese Frage zu beantworten:

Zitat von Salome im Beitrag #2591.) Frage: Ist dies ein sinnvoller Plan ? 1500 Euro in einen ganzen World ETF und dann Ruhe im Karton ?

Ja, kannst du machen. Simpel und einfach. Zumindest so lange bis dein Sparerpauschbetrag von 1000 Euro im Jahr ausgeschöpft ist.

Zitat von Salome im Beitrag #2594.) Zusätzlich experimentiere ich bei Scalable Capital mit einer kleinen Summe und ein paar kleine Aktiensparpläne zum Ausprobieren. Nun überlege ich diese zu stillzulegen – was passiert mit der Summe die dort liegt ? Stattdessen könnte ich ggf. bei Scalable die restlichen 500 Euro in einen MSCI anlegen.

Wie ist denn die Performance deiner Aktien? Wohl nicht so gut, wenn du sie stilllegen willst? In diesem Fall würde ich sie verkaufen und einem ETF deiner Wahl zuschlagen.

Die Chance klopft öfter an als man meint, aber meistens ist niemand zu Hause. (Willi Rogers)

Ja ich fand es auch verwirrend. Ich hatte mich bei der Auflistung bei Finanztip für diesen entschieden, da er nicht ausschüttend ist. Finanztip hatte eine Alternative bei DIBA Ing (musste ich in einer Liste als meine Bank aussuchen)

Ja, und ich wollte eigentlich den Vanguard (ohne Ausschüttung), den es bei der Diba ING nicht gibt. Aber es beruhigt mich ja schon wieder, wenn Du schreibst, dass dieser der Goldstandard sei :-)

[/quote] Also: Finanztip schlägt den Vanguard FTSE All-World Distributing vor. Die internationale Wertpapiernummer ISIN des Indexfonds ist IE00B3RBWM25. Seine WKN lautet A1JX52. Der IE00B3RBWM25 ist bei der Ing Diba als Sparplan erhältlich. Dieser ETF gilt derzeit als Goldstandard bei den ausschüttenden weltumspannenden ETFs. In Finanzforen wird er deswegen gerne als Heiliger Gral bezeichnet, weil er relativ viele Märkte zu günstigen Kosten abdeckt.

Um diese Frage zu beantworten:

Zitat von Salome im Beitrag #2591.) Frage: Ist dies ein sinnvoller Plan ? 1500 Euro in einen ganzen World ETF und dann Ruhe im Karton ?

Ja, kannst du machen. Simpel und einfach. Zumindest so lange bis dein Sparerpauschbetrag von 1000 Euro im Jahr ausgeschöpft ist.

Danke Dir: ich muss ja die Summe 1500 Euro bei Diba Ing splitten, weil eben 1000 Euro bereits im MCSI World liegen -> das ist dieser AORPWH ISIN IE0084L5Y983 ( er perfomed traumhaft :-) seit einem Jahr und daher möchte ich das so beibehalten:

Die weiteren 500 Euro würde ich dann in den o.b. ausschüttenden Vanguard investieren -> vielen Dank Dir für die ISIN-Nummer - werde da zukünftig drauf achten.

Ist denn auch diese Kombi ein guter Plan ? MSCI World 1000 Euro und den Vanguard ausschüttend 500 Euro ?

Alternativ könnte ich auch 750 Euro in den MSI und 750 Euro in den Vanguard stecken.

Gesamt 1500 Euro kann ich eben bei Diba Ing nicht in einen ETF anlegen, darum muss ich das splitten. Der maximale Betrag, der im Rahmen eines ETF-Sparplans anzulegen geht, liegt bei 1000 Euro

[/quote]Wie ist denn die Performance deiner Aktien? Wohl nicht so gut, wenn du sie stilllegen willst? In diesem Fall würde ich sie verkaufen und einem ETF deiner Wahl zuschlagen. [/quote]

Eigentlich ist die Performance ganz gut, meiner Aktien; nur habe ich gerade kein weiteres Spielgeld übrig, vielleicht senke ich auch einfach nur die Rate. Mir ist es wichtiger, die 500 Euro schnellstmöglich anzulegen :-)

Zitat von Salome im Beitrag #261Ist denn auch diese Kombi ein guter Plan ? MSCI World 1000 Euro und den Vanguard ausschüttend 500 Euro ?

Alternativ könnte ich auch 750 Euro in den MSI und 750 Euro in den Vanguard stecken.

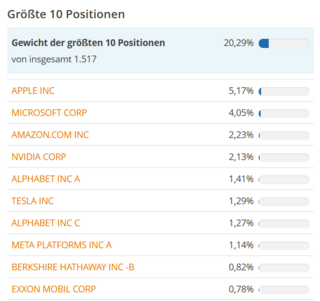

Ich verrate ein Geheimnis: es ist herzlich egal. Der Trick bei ETFs ist, die sich auf einen gemeinsamen Index beziehen, dass die darin enthaltenen Aktien ziemlich identisch sind. Die größten Positionen im Index machen die größten Teil der Kursbewegung -also der Gewinne oder Verluste- aus.

Zur Verdeutlichung: Hier sind die größten Positionen im iShares Core MSCI World UCITS ETF USD (Acc), IE00B4L5Y983

Und hier die im Vanguard FTSE All-World UCITS ETF Distributing, IE00B3RBWM25

Merkst du was? Quasi identisch. Wenn wir jetzt beide Kursverläufe übereinander legen, sieht das so aus:

Für den geringfügig niedrigeren Kurs bist du im All World auch in den Schwellenländern investiert, was im Falle eines globalen Wirtschaftsaufschwungs dann im Gegenzug auch mehr Chancen beinhaltet.

Nochmal mit anderen Worten: Bei einem großen ETF mit einem Index auf World oder All World kann man als Anleger nichts falsch machen.

Die Chance klopft öfter an als man meint, aber meistens ist niemand zu Hause. (Willi Rogers)

Ja, ich dachte dabei auch an das "doppelt gemoppelte" vorher:) Ja, danke Dir - für die Aufbereitung mit Graphik und die Mühen... Haha, hätte ich auch selbst drauf kommen können.... :-)

Okay, für 2024 werde ich definitiv selbst-bewußter an die Geldthemen ran gehen dürfen......

Dank der guten Unterstützung hier - durch Dich Nocturna insbesondere - gebe ich das Wissen an ( alleinerziehende) Mütter schon einmal weiter, und rede auf diese ein :-) "ETF Sparen".. Meinen Mann konnte ich auch endlich gewinnen, für den Junior etwas anzulegen...... Schöner Domino-Effekt.....

Dieses übereinander legen hilft oft echt zum Verständnis, denn durch die unterschiedlichen Anteilspreise verfälscht es oft die persönliche Wahrnehmung. Und es macht mutiger, wenn man feststellt, dass man eigentlich gar nicht so sehr verkehrt liegt mit seinen Gedanken.

Antje: ja, in der Tat, Du sprichst einen weiteren wichtigen Punkt an: gefühlt hätte ich auch gedacht, dass er teurer erscheint, was mich ggf. hat auch noch zögern lassen - wieder mal wichtiges dazugelernt.

Ich sitze nun am PC und habe mich endlich für den "Vanguard IE00B3RBWM25" entschieden, scheitere aber an den Fragen, die bei der DIBA gestellt werden. Es wäre toll, wenn ihr kurz einen Blick drauf werft, ob das so richtig ist:

Handelsplatz --> Ich würde "Direkthandel" anklicken, da es ohne Kosten ist. Limit --> billigst Order --> automatisch

Was gebe ich bei Stückzahl / Kurswert ein? Muss ich das entsprechend runterrechnen, oder gebe ich die Gesamtsumme ein, die ich investieren möchte?

Noch eine andere Frage:

Meine Kinder erhalten zur Zeit monatlich 100 Euro per Dauerauftrag auf ein Tagesgeldkonto überwiesen. Das ist Geld, das mindestens 10 Jahre lang nicht angerührt werden soll. Macht es Sinn, dieses Geld in einen anderen ETF anzulegen (damit man später nicht durcheinander kommt), oder besser auch in den gleichen ETF packen, den ich habe? Das Depot würde auf meinen Namen laufen, nicht auf den Namen der Kinder.

Danke sehr für eure Geduld, wenn ich nochmal so nachfrage. Ich habe Angst, Fehler zu machen, auch wenn ich meine, es inzwischen gut verstanden zu haben.

Möchtest Du einen Sparplan für den Vanguard anlegen oder einmal investieren? Beim Sparplan gibst Du den Betrag ein, für den Du regelmäßig kaufen willst. Du kaufst dann für den Betrag - ggf. auch Bruchteile eines Anteils.

Wenn Du einmalig investieren willst, rechnest Du aus, wieviele Anteile Du für Deinen Betrag derzeit bekommst und gibst diese Stückzahl ein.

Dann kaufst Du erstmal die Anteile für Deine 10.000 € (vielleicht machen die dann nur 9937 € aus) und legst danach einen Sparplan über 100 € an. Oder Du legst einen Sparplan über 5000 € an, läßt den 2 x ausführen und löscht (oder änderst ihn - bei manchen Banken kann man den Betrag nicht ändern - da beendet man den, wenn man was ändern will und legt ihn mit dem neuen Betrag neu an) ihn. Und danach legst Du einen Sparplan über die 100 € an.

Zitat von Valery im Beitrag #266 Noch eine andere Frage:

Meine Kinder erhalten zur Zeit monatlich 100 Euro per Dauerauftrag auf ein Tagesgeldkonto überwiesen. Das ist Geld, das mindestens 10 Jahre lang nicht angerührt werden soll. Macht es Sinn, dieses Geld in einen anderen ETF anzulegen (damit man später nicht durcheinander kommt), oder besser auch in den gleichen ETF packen, den ich habe? Das Depot würde auf meinen Namen laufen, nicht auf den Namen der Kinder.

Richte doch ein Depot pro Kind ein. Dann hast Du eine saubere Trennung, die Freibeträge können genutzt werden, das Geld ist den Kindern sicherer (z.B. falls Du selbst in finanzielle Schwierigkeiten kommst o.ä.) Ich wüsste keinen Grund, das nicht so zu tun.

Und dieses langfristige Sparen über (weltweiten) ETF laufen zu lassen, klingt aus meiner Sicht vernünftig. Einen Teil des Sparens für Kinder würde ich allerdings eher als festverzinsliche laufen lassen, falls im jungen Erwachsenenalter dann gerade flaue Kurszeiten sind.

Tut mir leid, dass ich schon wieder fragen muss. Irgendwie stehe ich auf dem Schlauch. Es wird angezeigt, 101,50 Euro für 4200 Stück. Heißt das, für 10.000 Euro muss ich also 413.793 Stück eintippen?

Zitat von Valery im Beitrag #271Tut mir leid, dass ich schon wieder fragen muss. Irgendwie stehe ich auf dem Schlauch. Es wird angezeigt, 101,50 Euro für 4200 Stück. Heißt das, für 10.000 Euro muss ich also 413.793 Stück eintippen?

Nein. Wenn Du ca. 10.000 EUR investieren möchtest und der Kurs liegt bei 101,50 EUR, dann kaufst Du 98 oder 99 Stück (bei mir gehen Einmalkäufe und -verkäufe jedenfalls nur in ganzen Stücken*). Du musst also Investitionssumme geteilt durch aktuellen Kurs rechnen, um die Anzahl der Anteile zu berechnen, die Du für die gewünschte Investitionssumme bekommst. Dazu kommen dann noch die Gebühren, d.h. wenn 10.000 EUR auf dem Depot-Verrechnungskonto zur Verfügung stehen, dann etwas weniger einkaufen, damit die Gebühren noch abgedeckt sind.

Wenn Du Deine gewünschte Stückzahl einträgst, sollte Dir angezeigt werden, was diese ca. insgesamt kosten (hängt von der Art der Order ab).

Die 4200 Stück sind die derzeit an Deinem ausgewählten Handelsplatz zu diesem Kurs verfügbaren Stücke.

*) Bei Sparplänen kommen meist gebrochene Zahlen der Stücke heraus, weil da die Sparrate abzgl. Gebühr restlos in den gewünschten ETF investiert wird.

Hallo Zusammen Meine Frage ist hier OT, aber ich wollte nicht extra einen neuen Strang eröffnen und bin ausserdem sicher, dass ich hier eine hilfreiche Antwort erhalte. Der Zusammenhang zwischen starkem Franken und schwachem Euro übersteigt mein logisches Denkvermögen, vielleicht kann mir das jemand erklären.

Ich muss demnächst eine Rechnung von 5.000 Euro bezahlen und kann mir aussuchen, ob sie in CHF oder Euro ausgestellt werden soll. In beiden Währungen ist der Betrag vorhanden. Aktuell bekommt man für 100 CHF ca. 106 Euro. Was ist günstiger für mich (ich checke das wirklich nicht...)?

@Lili12, wie lang ist die Zahlungsfrist? Was ist Deine Hauswährung?

Grob kann man sagen, dass ... je länger die Zahlungsfrist, umso höher das Wechselkursrisiko (oder auch -gewinnchance), wenn man die Fremdwährung wählt ... bei 5000 Euro der Wechselkursgewinn oder -verlust überschaubar sein dürfte 😉 ... willst Du kein Wechselkursrisiko eingehen, wählst Du Deine Hauswährung

Be Friends Online

Be Friends Online Thema drucken

Thema drucken 12.09.2023 21:34

12.09.2023 21:34

Antworten

Antworten